人工智能領(lǐng)域,尤其是生成式AI的爆發(fā)式發(fā)展,正在深刻重塑全球云計(jì)算市場(chǎng)的競(jìng)爭(zhēng)格局與增長(zhǎng)軌跡。這股由ChatGPT等應(yīng)用點(diǎn)燃的技術(shù)浪潮,已不再局限于實(shí)驗(yàn)室與科技頭條,而是轉(zhuǎn)化為驅(qū)動(dòng)企業(yè)級(jí)IT支出的核心動(dòng)力。根據(jù)多家權(quán)威市場(chǎng)研究機(jī)構(gòu)的最新預(yù)測(cè),全球企業(yè)在云基礎(chǔ)設(shè)施服務(wù)上的支出,預(yù)計(jì)將在2024年實(shí)現(xiàn)約20%的顯著增長(zhǎng),其中生成式AI相關(guān)的模型訓(xùn)練、推理部署和應(yīng)用開(kāi)發(fā)需求,成為最主要的增長(zhǎng)引擎。

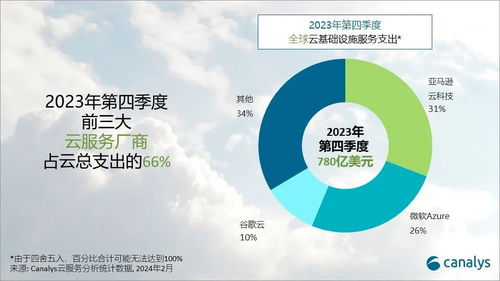

在這一輪由AI定義的新周期中,云服務(wù)市場(chǎng)的競(jìng)爭(zhēng)態(tài)勢(shì)也發(fā)生了微妙而重要的變化。長(zhǎng)期以來(lái),亞馬遜云科技(AWS)憑借其先發(fā)優(yōu)勢(shì)和龐大的生態(tài),穩(wěn)坐全球公有云市場(chǎng)的頭把交椅。微軟Azure憑借與OpenAI的深度獨(dú)家合作,成功地將生成式AI能力無(wú)縫集成到其云平臺(tái)乃至整個(gè)產(chǎn)品矩陣(如Microsoft 365、GitHub Copilot)中,從而獲得了強(qiáng)大的差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。這種“AI+云”的緊密結(jié)合,使得Azure在吸引企業(yè)進(jìn)行AI轉(zhuǎn)型和部署方面勢(shì)頭迅猛,正在加速縮小與AWS在基礎(chǔ)設(shè)施即服務(wù)(IaaS)和平臺(tái)即服務(wù)(PaaS)層面的份額差距。

微軟的追趕策略清晰而有力。一方面,其持續(xù)投入巨資建設(shè)專(zhuān)為AI工作負(fù)載優(yōu)化的數(shù)據(jù)中心,部署包括自研AI芯片在內(nèi)的專(zhuān)用硬件,以降低客戶(hù)運(yùn)行大模型的成本。另一方面,Azure AI Studio等一站式服務(wù),大大降低了企業(yè)開(kāi)發(fā)、定制和部署生成式AI應(yīng)用的門(mén)檻。更重要的是,微軟將Copilot等AI助手深度植入其廣受歡迎的基礎(chǔ)軟件服務(wù)(如Office、Windows、Teams),這不僅是產(chǎn)品創(chuàng)新,更是一種高明的市場(chǎng)策略——它通過(guò)提升用戶(hù)粘性和創(chuàng)造新的工作流程,反向驅(qū)動(dòng)了對(duì)底層Azure云服務(wù)的需求,構(gòu)建了從應(yīng)用到基礎(chǔ)設(shè)施的完整閉環(huán)。

相比之下,AWS雖然同樣擁有強(qiáng)大的AI/ML服務(wù)(如Amazon SageMaker)和自研芯片(如Trainium、Inferentia),并且在計(jì)算、存儲(chǔ)等基礎(chǔ)服務(wù)上依然保持領(lǐng)先,但其在生成式AI浪潮初期的公眾感知和部分關(guān)鍵模型生態(tài)上曾一度略顯被動(dòng)。不過(guò),AWS正通過(guò)更加開(kāi)放的模式(支持多種主流模型)、強(qiáng)調(diào)企業(yè)級(jí)安全與數(shù)據(jù)主權(quán),以及其無(wú)與倫比的全球基礎(chǔ)設(shè)施網(wǎng)絡(luò),進(jìn)行有力反擊。

生成式AI對(duì)云市場(chǎng)的催化作用將長(zhǎng)期持續(xù)。云服務(wù)商之間的競(jìng)爭(zhēng),將超越單純的計(jì)算資源價(jià)格戰(zhàn),升級(jí)為AI模型生態(tài)、工具鏈成熟度、行業(yè)解決方案深度以及安全合規(guī)能力的綜合較量。微軟憑借其當(dāng)前的AI勢(shì)能,在基礎(chǔ)軟件服務(wù)層面積累了強(qiáng)大的牽引力,正對(duì)AWS的領(lǐng)先地位發(fā)起近年來(lái)最強(qiáng)勁的挑戰(zhàn)。而谷歌云、阿里云等全球其他主要玩家也都在積極布局,這場(chǎng)由AI點(diǎn)燃的“云戰(zhàn)爭(zhēng)”必將更加激烈,并最終推動(dòng)整個(gè)產(chǎn)業(yè)的技術(shù)創(chuàng)新與服務(wù)水平邁向新的高度。